Analiza sytuacji finansowej Legii po sezonie 2020/21

Marcin Żuk

Źródło: Legia.Net

23.01.2022 13:45

(akt. 24.01.2022 22:40)

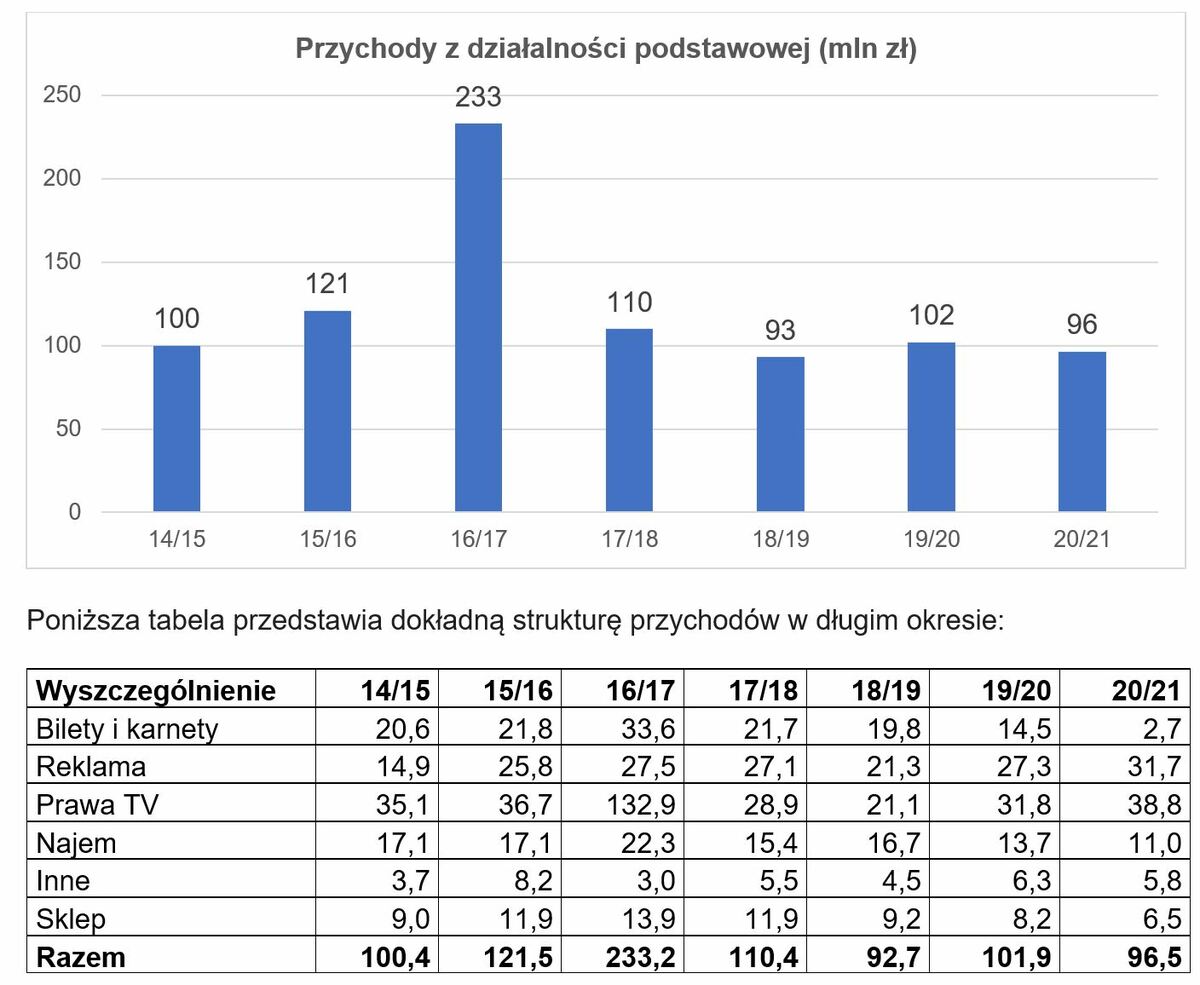

Przychody sterowane przez COVID-19

Rok obrotowy 2020/21 przyniósł spadek obrotów na działalności podstawowej do 96 milionów. Główną przyczyną była oczywiście pandemia, która znacząco ograniczyła przychody związane z wydarzeniami przy Ł3. Łączne wpływy ze sprzedaży karnetów, biletów i z wynajmu powierzchni spadły w stosunku do roku 2018/19 (ostatni rok przed COVID-19) z 37 do 14 mln zł. Straty częściowo zniwelował wzrost wpływów z reklamy i praw telewizyjnych, jednak utrzymujący się 100-milionowy pułap przychodów ogółem jest o wiele za niski w relacji do kosztów bieżącej działalności, nie wspominając o kosztach finansowych. W tym kontekście pocieszeniem jest oczekiwany wzrost przychodów w tym sezonie, ponieważ mimo kolejnych fal pandemii mecze odbywają się z publicznością, a zespół po raz pierwszy za kadencji Dariusza Mioduskiego awansował do Ligi Europy.

Przychody z biletów i karnetów

W sezonie 2020/21 zaledwie 3 z 15 meczów ligowych przy ul. Łazienkowskiej odbyły się z udziałem kibiców. Karnety rozprowadzono, ale i tak łączne przychody z tego źródła okazały się dramatyczne niskie – niecałe 3 mln przy 20 mln w ostatnim sezonie poprzedzającym COVID-19. Wzrost przychodów reklamowych

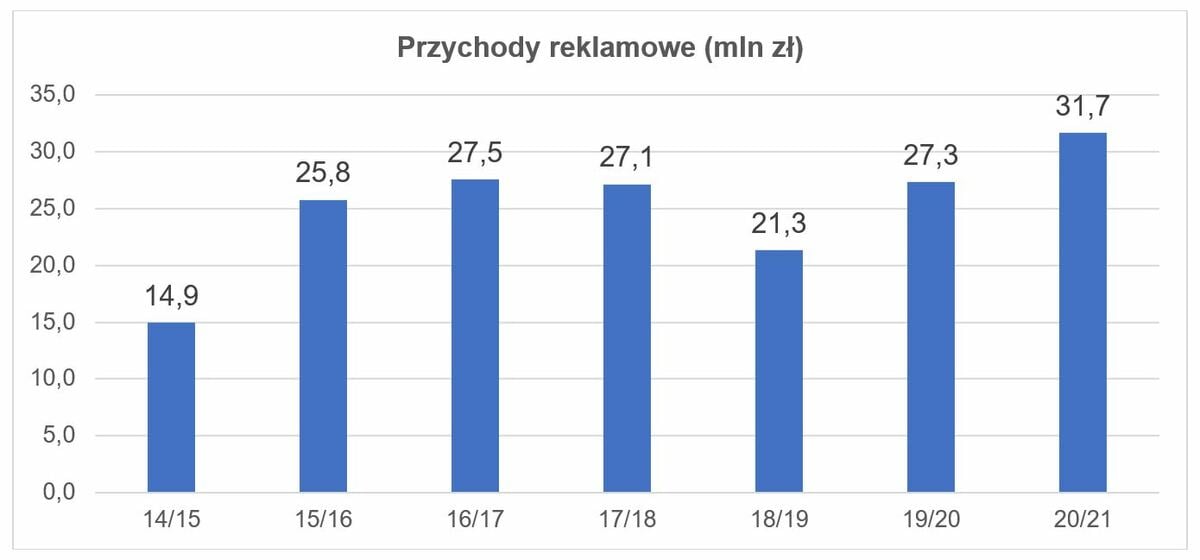

Wzrost przychodów reklamowych

Przychody od sponsorów osiągnęły w roku 2020/21 rekordowy poziom 32 mln zł. Jest to niewątpliwy sukces klubu. Dla porównania, przychody reklamowe Lecha Poznań z tego tytułu osiągnięte w tym samym okresie były trzykrotnie niższe. Przypomnijmy, że w sierpniu 2020 r. Legia rozpoczęła współpracę z nowym sponsorem głównym – Plus500, który zajął miejsce na koszulce meczowej z przodu, natomiast dotychczasowy sponsor główny – Fortuna – przeniósł swoje logo na plecy.

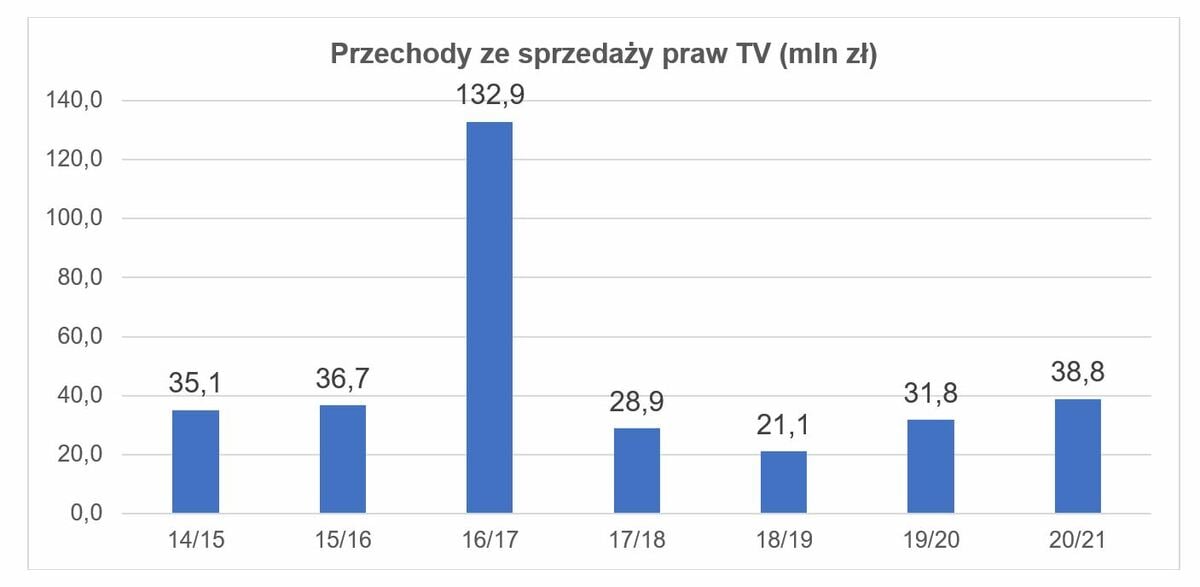

Opłacalne pierwsze miejsce

Opłacalne pierwsze miejsce

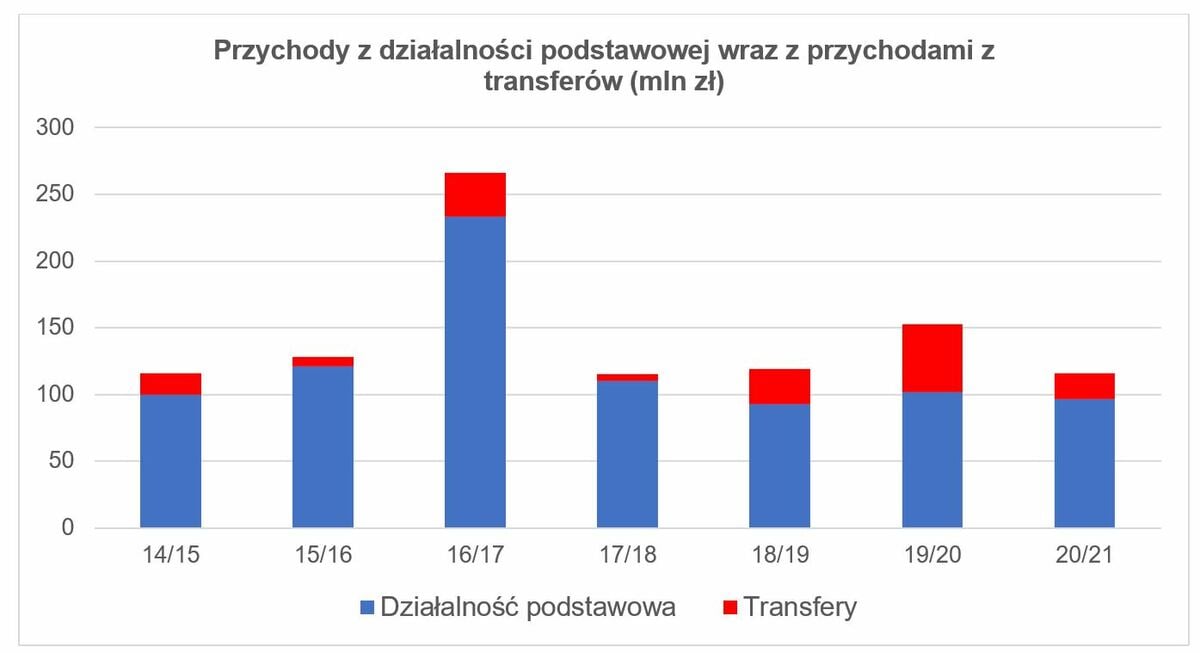

W sezonie 2020/21 drużyna obroniła mistrzostwo, co miało pozytywny wpływ na przychody ze sprzedaży praw medialnych. Wyższy kontrakt telewizyjny w połączeniu ze zwiększeniem udziału w „torcie” marketingowym klubów z czołówki ligi spowodował, że wpływy medialne są wyższe nawet od tych notowanych w czasie, kiedy Legia regularnie grała w fazie grupowej pucharów. W obecnym sezonie Legia wróciła do Europy, dzięki czemu parametr ten nie powinien spaść mimo dramatu w lidze. Najem lóż i powierzchni

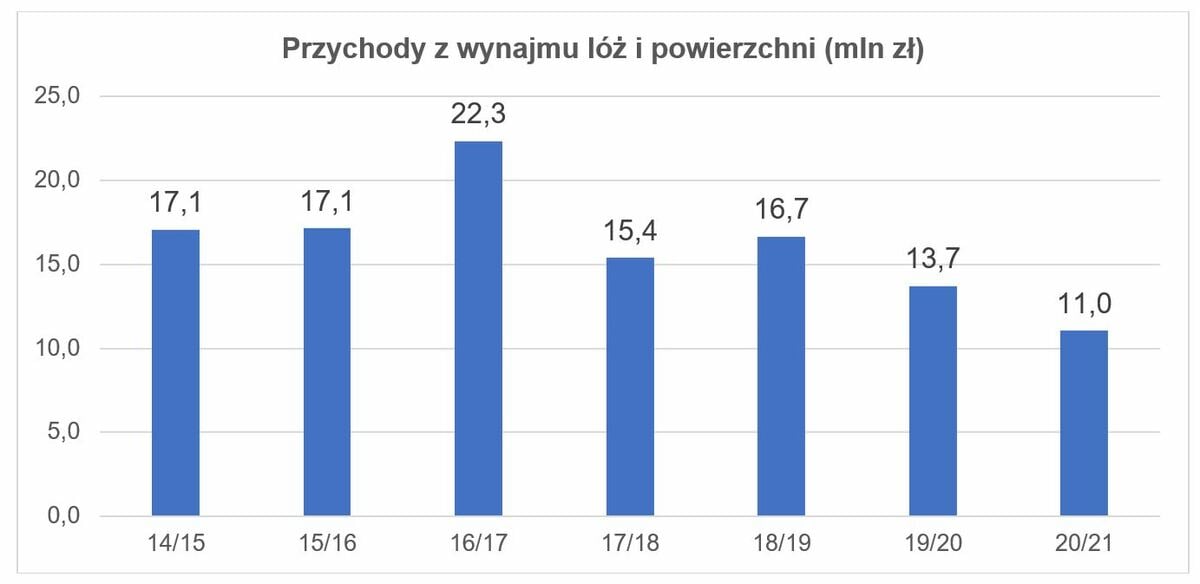

Najem lóż i powierzchni

Przychody z wynajmu lóż i powierzchni stadionowych na potrzeby organizacji wydarzeń musiały zmniejszyć się wskutek ograniczeń pandemicznych, co obrazuje poniższy wykres.

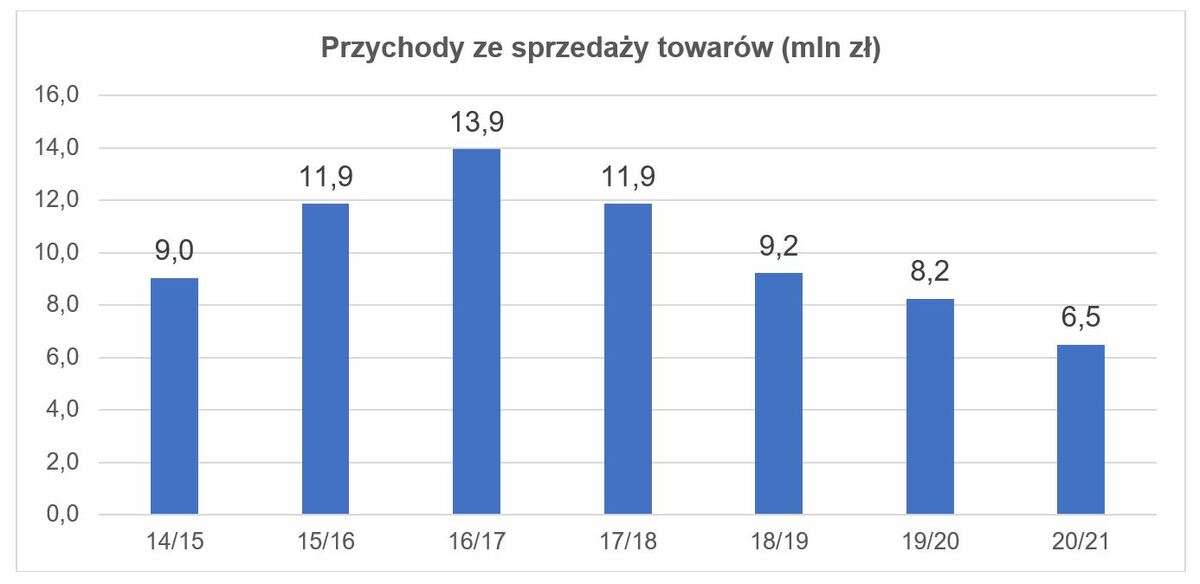

Słabo w sklepie

Słabo w sklepie

Spadkowy trend przychodów ze sprzedaży towarów sugeruje, że sklep jest nadal problemem Legii. Owszem, ludzie w roku covidowym nie przychodzili na stadion, ale przecież klub się nie zamknął, sklep działał również w Internecie, a drużyna skutecznie walczyła o tytuł, co z założenia pozytywnie wpływa na chęć wydawania pieniędzy przez kibiców. W tym kontekście 21% spadek tego parametru należy ocenić negatywnie. Dla porównania Lech Poznań również zanotował spadek, ale o 17%, a i rok wcześniej proporcje były podobne. Może jest to kwestia braku pieniędzy, może kontrowersyjnych pomysłów kolorystycznych typu czarna koszulka, ale jedno jest pewne – trend wskazuje, że nie wszystko w tym obszarze można usprawiedliwić zarazą.

Transfery

Transfery

Wpływy z transferów nie są ewidencjonowane w przychodach z działalności podstawowej, ale w sytuacji Legii dodatni bilans między wpływami i wydatkami na tym polu jest niezbędny, żeby myśleć o pokryciu wydatków bieżących. W roku 2020/21 jedynym istotnym transferem była sprzedaż Michała Karbownika tuż po odpadnięciu z pucharów. Co dalej? Oczywiście „mury nie szkolą”, ale jeśli budujesz efektowną bazę i co roku wydajesz na nią kilkadziesiąt milionów, to potrzebujesz efektu w postaci systematycznego dopływu utalentowanych wychowanków do pierwszej drużyny, żeby później można było ich sprzedać. Niestety na dzisiaj nie widać na horyzoncie oczywistych następców Szymańskiego i Majeckiego.

Wzrost wydatków po uruchomieniu LTC

Wzrost wydatków po uruchomieniu LTC

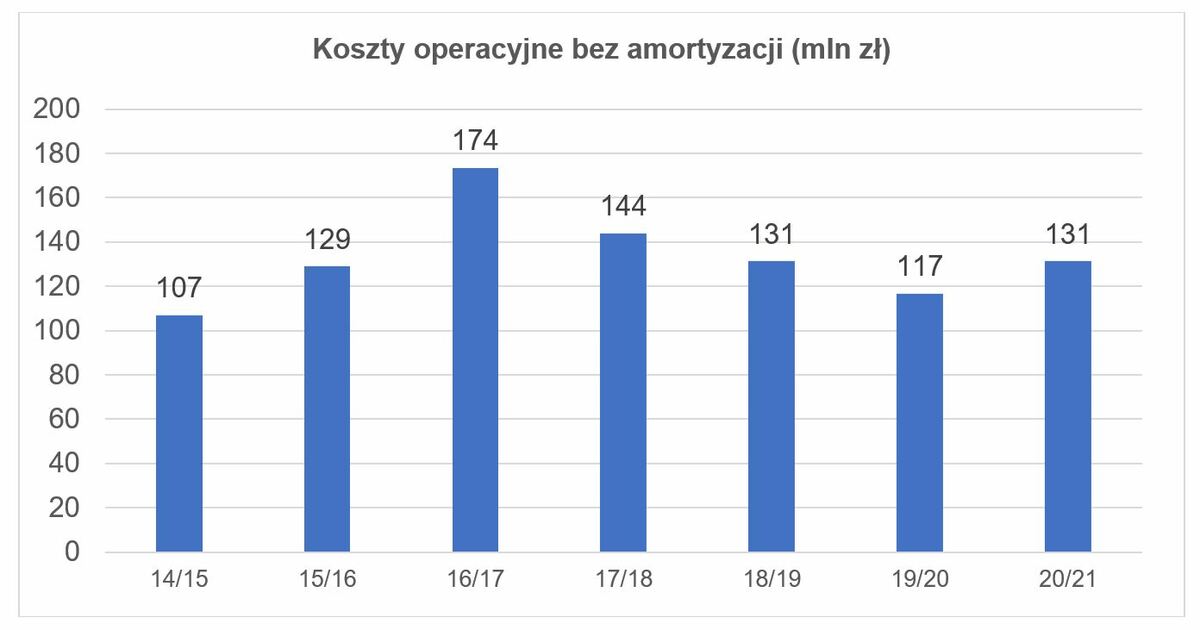

Rok temu napisaliśmy, że zauważalna jest tendencja spadkowa wydatków, co wskazuje, że Legia próbuje dostosowywać budżet do przychodów. W roku obrotowym 2020/21 wydatki wzrosły o 14 mln zł i to mimo ograniczenia aktywności klubu wskutek pandemii (brak wielu kosztów związanych z dniem meczowym i obsługą tysięcy ludzi). Głównej przyczyny wzrostu należy upatrywać w oddaniu do użytku Legia Training Center. Obiekt jest imponujący, natomiast z punktu widzenia wyłącznie finansowego jego uruchomienie oznacza pewność nowych wydatków i zaledwie obietnicę przyszłych przychodów z transferów wychowanków.

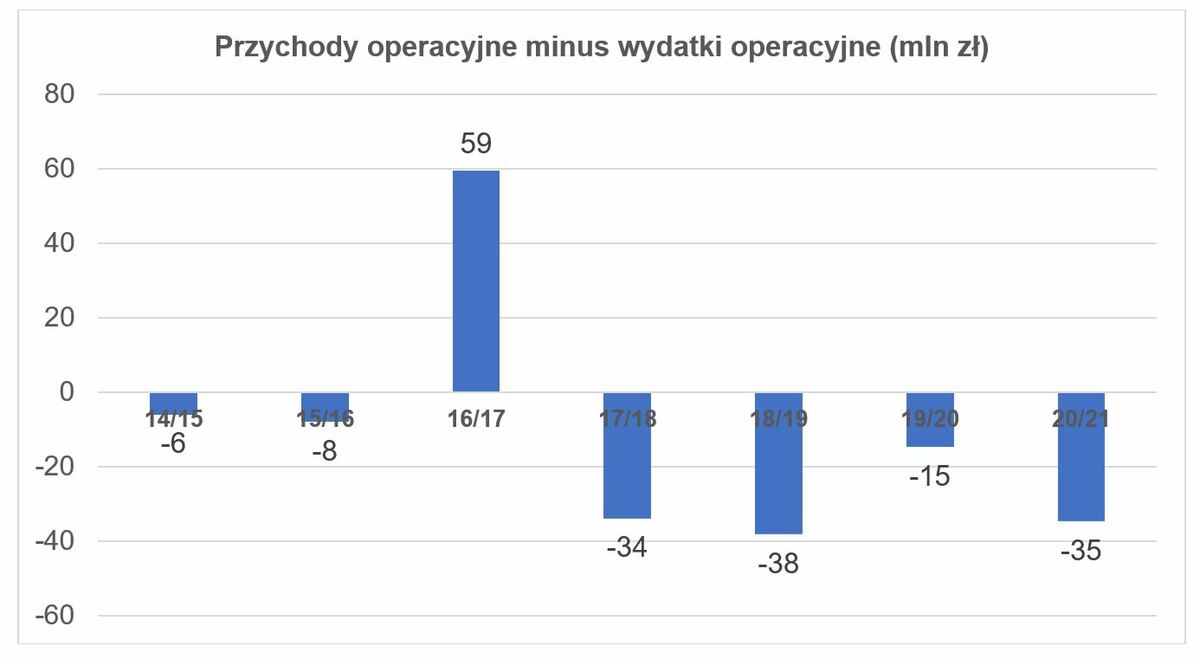

Nadal deficyt

Nadal deficyt

W roku obrotowym 2020/21 ujemna różnica między przychodami i wydatkami operacyjnymi wyniosła 35 mln zł (przychody 96 mln zł versus wydatki 131 mln zł). Różnica jest znacząca, ponieważ w związku z uruchomieniem LTC nastąpił (trwały) wzrost wydatków, a w związku z pandemią Spółka uzyskała przychody niższe od tych, które mogłaby uzyskać z dnia meczowego czy wynajmu powierzchni. Przy takim poziomie deficytu, jaki widać na wykresie poniżej, żeby utrzymać się na powierzchni Legia w każdym roku powinna generować na tyle wysoki dodatni wynik na transferach, żeby spłacać dług, regulować odsetki i - na końcu – kupować piłkarzy. Jeśli to nie wystarczy, to pozostaje ryzyko wzrostu zadłużenia i takie ryzyko jest w Warszawie podejmowane.

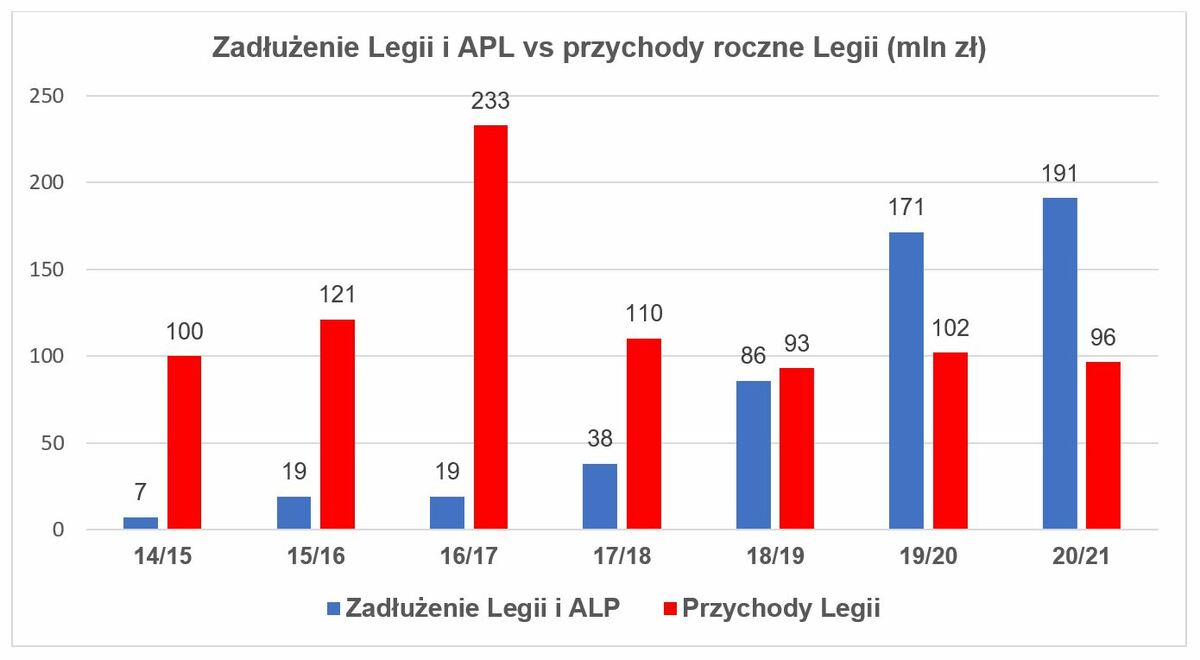

Zadłużenie nieustająco w górę

Zadłużenie nieustająco w górę

Rok temu łączne zadłużenie Legii i Akademii Piłkarskiej Legii (APL) z tytułu pożyczek, obligacji i innych instrumentów finansowych oszacowaliśmy na 171,3 mln zł. Według stanu na 30.06.2021 r. suma ta wzrosła do minimum 191 mln zł, z czego 151,3 mln zł (ok. 79%) to dług zewnętrzny. Poniżej dokładne omówienie:

Kredyty, pożyczki i obligacje Legii

Na koniec sezonu z Ligą Mistrzów wykazywany w bilansie dług wynosił 19 mln zł, natomiast według stanu na 30.06.2021 r. wzrósł do 72,6 mln zł (spadek w ciągu roku wskutek wykupu 2 mln zł obligacji serii A oraz 4 mln zł obligacji serii C). Na tę kwotę składają się następujące pozycje:

- 39,7 mln zł (2 mln zł oraz 8,4 mln euro) pożyczki „od osoby wchodzącej w skład organów zarządzających” – aktualnie do spłaty 31.12.2022 r. (termin ten był już kilka razy zmieniany);

- 13,6 mln zł (3 mln euro) pożyczki od osoby prywatnej - do zwrotu 31.12.2024 r.;

- 12,6 mln zł z tytułu emisji obligacji serii C - do wykupu 30.06.2022 r. (w październiku 2020 r. wykupiono 4,0 z 16,6 mln zł tej serii);

- 2,0 mln zł z tytułu emisji obligacji serii B - do wykupu 18.05.2023 r.;

- 3,0 mln zł – nowe zobowiązanie z tytułu kredytu odnawialnego zaciągniętego w październiku 2020 r. w mBanku, przeznaczonego na finansowanie działalności bieżącej; limit kredytu wynosi 20 mln zł, przy czym umowa obowiązuje do 30.05.2022 r.;

- 1,0 mln zł – zobowiązania z tytułu subwencji od Polskiego Funduszu Rozwoju w związku z COVID-19 (z 3,5 mln zł umorzono 2,5 mln zł);

- 0,7 mln zł – pozostałe zobowiązania, w tym leasingi i odsetki od obligacji.

Dotacja luksemburska

Kolejny punkt na liście to dotacja, którą nazwijmy luksemburską, ponieważ jest wypłacana na podstawie umowy o współpracy „z funduszem z Luksemburga”. Owa dotacja to tajemniczy instrument, który w ciągu roku zwiększył wartość o 4 mln euro. Wpływy z tego tytułu są każdorazowo wykazywane w rachunku zysków i strat w pozycji „pozostałe przychody operacyjne”, ale faktycznie nie jest to dotacja, a dług zabezpieczony na „przyszłym strumieniu przychodów z praw medialnych”.

Pierwsza transza wpłynęła do Legii w grudniu 2018 r. w wysokości 6 mln euro, druga w grudniu 2019 r. (5 mln euro), trzecia w marcu 2021 r. (1 mln euro), a czwarta w czerwcu 2021 r. (3 mln euro). Łącznie daje to 15 mln euro. W lipcu 2019 r. Legia „dokonała częściowej spłaty środków” w wysokości 0,2 mln euro, w lipcu 2020 r. 0,6 mln euro, natomiast w lipcu 2021 r. 0,8 mln euro. Łączna spłata wyniosła więc 1,6 mln euro. Na tej podstawie zobowiązania z tytułu „dotacji” można szacować na co najmniej 60,8 mln zł.

Dlaczego co najmniej? W sprawozdaniu finansowym nie przedstawiono precyzyjnych zasad spłaty tego zobowiązania poza lakonicznym stwierdzeniem, że „Spółka nie jest zobowiązana do zwrotu kwoty otrzymanego dofinansowania oraz nie jest zobowiązana do zapłaty żadnej stałej kwoty na rzecz Funduszu”. Natomiast w kolejnych zdaniu napisano, że „Spółka zobowiązała się do wypłacania w przyszłości na rzecz Funduszu kwot określonych harmonogramem, każdorazowo w odniesieniu do uzyskanych przychodów netto Spółki z tytułu praw medialnych”.

W efekcie nie tylko nie znamy nazwy instytucji, która udzieliła wsparcia, ale też nie wiemy, jaki procent przyszłych przychodów klubu będzie źródłem spłaty, jak też nie wiemy, czy dotychczasowe spłaty to kapitał, czy odsetki, bo jeśli odsetki, to dług jest większy o ok. 7 mln zł. Do kalkulacji została przyjęta niższa, korzystniejsza dla Legii, kwota, ale i tę wyższą dobrze mieć w pamięci (inna sprawa, że różnica między 191 i 198 milionów łącznego zadłużenia za wiele we wnioskach nie zmienia). Podsumowując, ograniczona wiedza o największym w tej chwili wierzycielu Spółki i algorytmie jego zabezpieczenia zakłóca ocenę obecnej sytuacji, a przede wszystkim przeszkadza w snuciu prognoz na temat przyszłych zdarzeń.

Kredyty Akademii Piłkarskiej Legii

Żeby dopełnić obraz należy spojrzeć na zadłużenie spółki, która w 100% należy do Legii, tj. Akademii Piłkarskiej Legii Sp. z o.o. władającej ośrodkiem w Książenicach. Należy tak zrobić, ponieważ ciężar utrzymania tego podmiotu, w tym obsługi zadłużenia zaciągniętego na budowę, spoczywa na spółce-matce. APL jest całkowicie zależna od Legii. W roku obrotowym 2020/21 z 7,2 mln zł przychodów praktycznie całość stanowiły wpływy od spółki-matki. Legia wynajmuje ośrodek płacąc czynsz, ale też udzieliła pożyczki, której saldo według stanu na 30.06.2021 r. wynosi 2,9 mln zł.

W sprawozdaniu czytamy, że APL jest w stanie generować przychody zewnętrzne z wynajmu infrastruktury, z powodu ograniczeń pandemicznych było to do tej pory utrudnione, ale i tak można założyć, że większość przychodów tego podmiotu również w przyszłości będzie zależeć od Legii. W efekcie zaplanowane wydatki APL na spłatę rat i odsetek należy uważać za wydatki Legii. W celu sfinansowania inwestycji w LTC w marcu 2019 r. APL podpisała umowy kredytowe z Bankiem Gospodarstwa Krajowego. Według stanu na 30.06.2021 r. dług APL wobec BGK wynosi 57,6 mln zł, a roczna wysokość rat z tego tytułu wynosi 3,6 mln zł (16-letni okres spłaty).

Podsumowując, łączne odsetkowe zadłużenie Legii na 30.06.2021 r. przedstawia się następująco:

- 32% tj. 60,8 mln zł – „dotacje luksemburskie”;

- 30% tj. 57,6 mln zł – zadłużenie APL wobec BGK;

- 21% tj. 39,7 mln zł – zadłużenie względem osoby wchodzącej w skład organów zarządzających;

- 17% tj. 32,9 mln zł – pozostałe.

Wykres poniżej pokazuje, że zadłużenie Legii i APL weszło na poziom dwukrotności przychodów klubu z działalności podstawowej w ostatnim roku obrotowym.

Jest to – wyrażając się najbardziej miękko i oględnie - niepokojące w kontekście oceny perspektyw Spółki.

Jest to – wyrażając się najbardziej miękko i oględnie - niepokojące w kontekście oceny perspektyw Spółki.

Po pierwsze – owszem, harmonogram spłat jest rozłożony w czasie, ale kwoty nie są małe. Na przykład już za kilka miesięcy do spłaty przypadnie 12,6 mln zł obligacji serii C, a mBank będzie decydował o zamknięciu lub kontynuowaniu współpracy z klubem. Rozpoczyna się też spłata długu w BGK (roczna rata to 3,6 mln zł bez odsetek).

Po drugie, dług kosztuje. W roku obrotowym 2020/21 koszty finansowe wykazywane w rachunku zysków i strat wyniosły 14,9 mln zł, a rok wcześniej 16,1 mln zł. Gotówka na spłatę rat i odsetek powinna pochodzić z działalności operacyjnej i transferów, a że przychody operacyjne z różnych przyczyn nie rosną, a wpływy transferowe są nieregularne i niemożliwe do zaprojektowania, to póki co spółka spłaca jedne zobowiązania zaciągając inne, tyle że większe. Na przykład w roku obrotowym 2020/21 wykupiono część obligacji, ale w zamian zwiększyła się „dotacja luksemburska” oraz zaciągnięto „elastyczny kredyt odnawialny” w mBanku.

Na koniec należy podkreślić fakt, że tylko zadłużenie w BGK zostało zaciągnięte na sfinansowanie inwestycji, która w przyszłości może (choć nie musi) zaowocować dodatkowymi przychodami (nie wiadomo jak wysokimi i nie wiadomo kiedy). Większa część zadłużenia Legii to po prostu efekt podejmowanych rok w rok operacji finansowych ratujących płynność.

Ostatnia sprawa, ale też istotna, to brak wiedzy, kto jest właścicielem dużej części długu, czyli kto wykupił obligacje i kto konkretnie stoi za „luksemburską” częścią tego problemu.

Podsumowanie roku 2020/21

Według stanu na 30.06.2021 r. sytuacja finansowa Legii była zła: potężna strata netto (35 mln zł), spadek przychodów, wzrost wydatków, wpływy z transferów zbyt niskie, żeby pokryć koszty operacyjne i odsetki, wzrost zadłużenia. Pogorszenie w stosunku do poprzedniego roku to efekt:

- pandemii (=> spadek przychodów),

- kolejnego niepowodzenia w eliminacjach do europejskich pucharów,

- uruchomienia LTC (=> wzrost kosztów),

- znacznie niższych wpływów z transferów, niż rok wcześniej.

Wydaje się, że w roku 2020/21 nawet bez czynnika pandemicznego, a więc przy „normalnych” przychodach ze sprzedaży biletów oraz z działalności komercyjnej Spółka nie wygenerowałaby dodatniego wyniku ani nie zmniejszyła zadłużenia.

Gdyby parametry z bilansu i rachunku zysków i strat za ten okres umieścić w dowolnym modelu scoringowym, to rating Spółki byłby bardzo niski przy tak wysokiej stracie i minimalnie dodatnich, co jest zresztą efektem zabiegów księgowych, kapitałach własnych (podkreślmy w tym miejscu, że w sprawozdaniu skonsolidowanym kapitały własne są ujemne na poziomie 92 mln zł). Nic więc dziwnego, że na przykład rating w tak zwanym modelu Altmana (opartym na zestawieniu kilku różnych wskaźników obrazujących kondycję finansową przedsiębiorstwa) plasuje Legię w strefie podmiotów zagrożonych upadłością.

Rok 2021/22, czyli pierwsza piłka meczowa obroniona?

Początek obecnego roku (2021/22) przyniósł nadzieję, ponieważ udało się awansować do Ligi Europy. Po raz pierwszy od czterech sezonów klub mógł potwierdzić w budżecie wpływ kilkudziesięciu milionów gotówki z tytułu awansu do fazy grupowej, sprzedaży praw medialnych oraz z dni meczowych (7 meczów pucharowych przy Ł3 obejrzało łącznie 140 tysięcy ludzi płacąc relatywnie dużo za wstęp).

Drugi pozytywny czynnik to zwiększenie przychodów z meczów ligowych, które w przeciwieństwie do poprzedniego sezonu rozgrywane są (i oby nadal były) z udziałem publiczności.

Trzeci czynnik oddziaływuje niestety negatywnie i to nie tylko w perspektywie trwającego sezonu. Na półmetku rozgrywek wiadomo, że Legia nie zajmie czołowego miejsca w lidze, ponieważ odległość między przedostatnim i czwartym miejscem w tabeli wynosi aż 20 punktów, więc jest nie do odrobienia. Za sukces można będzie uznać pozycję 8-10 na koniec rozgrywek, a to oznaczałoby, że wpływy z krajowych praw telewizyjnych wyniosą około 14 milionów (na tę kwotę składa się część stała, ranking historyczny oraz nagroda za wynik).

Z pozycji obserwatora brakuje danych, ale przychody w roku 2021/22 nie powinny być niższe, niż 150 milionów. Jednocześnie wzrosną wydatki (na przykład na premie za puchary, koszty wyjazdów i organizacji meczów). Relacja między przychodami i wydatkami operacyjnymi na pewno poprawi się, ale czy na tyle, żeby zlikwidować deficyt? Jako, że są jeszcze koszty odsetkowe (wzrosną ze względu na wzrost stóp procentowych) oraz konieczność spłaty zadłużenia w pierwszym półroczu 2022, to wydaje się, że oprócz sprzedaży Josipa Juranovicia przydałoby się jeszcze co najmniej kilka milionów euro, żeby mieć nadzieję na spadek wartości długu nie wspominając o wzmocnieniu drużyny (wiadomo na razie, że klub zamierza wykupić Maika Nawrockiego za bardzo wysoką, jak na obecne możliwości, kwotę ok. 1 mln euro). W tym kontekście nie jest dziwne, że klub czeka z transferami mimo oczywistych braków na kilku pozycjach.

Podsumowując, bieżący rok dzięki przygodzie w Europie przyniesie poprawę wskaźników finansowych. Dzięki pucharom - używając terminologii tenisowej - Dariusz Mioduski obronił pierwszą piłkę meczową, ale kolejne przed nim, bo w tej chwili przegrywa wysoko i musi zmienić wiele, o ile nie wszystko w swojej taktyce, żeby wrócić do gry. Istnieje duża obawa, że poprawa jest chwilowa, skoro żeby marzyć o fazie grupowej Ligi Konferencji na jesieni 2022 r. Legia musi zdobyć Puchar Polski, a następnie stoczyć batalię w eliminacjach prawdopodobnie bez rozstawienia w ostatniej rundzie (współczynnik Legii w rankingu klubowym spadł w czasach Mioduskiego do 12,500). Perspektywę dodatkowych przychodów daje ogłoszony niedawno program rządowy przewidujący wysokie nagrody za zdobycie tytułu i Pucharu Polski. Pytanie, czy w 2022 r. uda się podnieść i skonsolidować zespół naprawiając ogromne błędy popełnione latem 2021 r. Tego nie możemy wiedzieć, skoro nie wiemy nawet, kto będzie trenował Legię za kilka miesięcy.

Regulamin:

Punktacja rankingu:

Za każdy nowy komentarz użytkownik dostaje 1 punkt. Jednak, gdy narusza on nasze zasady i zostanie dezaktywowany, użytkownik straci 2 punkty. W przypadku częstych naruszeń zastrzegamy sobie możliwość nakładania wyższych kar punktowych, a nawet tymczasowych i permanentnych banów.